Новости

Кто, когда и как может получить налоговый вычет за онлайн-кассу

В третьем чтении

Федеральный закон «О внесении изменений в закон о применении контрольно-кассовой техники № 54-ФЗ»

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в статью 7 Федерального закона

«О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»

(О внесении изменения в статью 420 Налогового кодекса

Российской Федерации)

Статья 1

Внести в статью 7 Федерального закона от 3 июля 2016 года

№ 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2016, № 27, ст. 4223) следующие изменения:

1) дополнить частями 71 - 73 следующего содержания:

«71. Указанные в части 7 настоящей статьи организации и индивидуальные предприниматели вправе не применять

контрольно-кассовую технику в части указанных видов деятельности

до 1 июля 2019 года в следующих случаях:

1) организации и индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 1 - 5, 10 - 14 пункта 2

статьи 34626 Налогового кодекса Российской Федерации;

2) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 6 - 9 пункта 2 статьи 34626 Налогового кодекса Российской Федерации, и не имеют работников, с которыми заключены трудовые договоры;

3) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 1 - 15, 18 - 28, 30 - 44,

49 - 58, 60 - 63 пункта 2 статьи 34643 Налогового кодекса Российской Федерации;

4) индивидуальные предприниматели являются налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 45 - 48 пункта 2 статьи 34643 Налогового кодекса Российской Федерации, и не имеют работников,

с которыми заключены трудовые договоры.

72. Положения части 71 настоящей статьи применяются при соблюдении условия, указанного в части 7 настоящей статьи.

73. Индивидуальные предприниматели, являющиеся налогоплательщиками, осуществляющими виды предпринимательской деятельности, предусмотренные подпунктами 6 - 9 пункта 2 статьи 34626, подпунктами 45 - 48 пункта 2 статьи 34643Налогового кодекса Российской Федерации, в случае заключения трудового договора с работником обязаны в течение 30 календарных дней с даты заключения такого трудового договора зарегистрировать контрольно-кассовую технику.»;

2) в части 8 после слов «оказывающие услуги населению» дополнить словами «(за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания)», слова «до 1 июля 2018 года» заменить словами «до 1 июля 2019 года»;

3) дополнить частью 81 следующего содержания:

«81. Дочерние организации FIFA, поставщики товаров, работ, услуг FIFA при реализации входных билетов на матчи чемпионата мира

по футболу FIFA 2018 года или документов, дающих право на получение входных билетов на матчи чемпионата мира по футболу FIFA 2018 года, вправе не применять контрольно-кассовую технику при условии выдачи ими входных билетов на матчи чемпионата мира по футболу FIFA 2018 года или документов, дающих право на получение входных билетов на матчи чемпионата мира по футболу FIFA 2018 года, соответствующих формам, утвержденным Правительством Российской Федерации.»;

4) дополнить частью 111 следующего содержания:

«111. Указанные в части 11 настоящей статьи индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, вправе не применять контрольно-кассовую технику до 1 июля 2019 года.».

Статья 2

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

|

Президент |

В.Путин |

Отсрочка кассы для ИП

Начнем с законопроекта 66697-7 (теперь он называется Федеральный закон от 29.07.2017 № 278-ФЗ).

О самом главном изменении мы уже писали. Подтверждается приоритетность закона о кассовой технике над 171-м законом, а значит, ИП на ЕНВД или патенте, продающие пиво, пивные напитки, сидр, пуаре и медовуху, получат отсрочку для внедрения онлайн-касс до 1 июля 2018 года. Официальных разъяснений по этому поводу от органов власти пока нет.

Больше никаких алкогольных энергетиков

Новый закон вводит запрет производства (за исключением производства в целях экспорта), а также оборота (за исключением экспорта) алкогольной продукции с содержанием этилового спирта менее 15 процентов объема готовой продукции, содержащей тонизирующие вещества (компоненты) по перечню, устанавливаемому уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. Изменение вступает в силу с 01.01.2018.

Проще говоря, с 1 января 2018 года эра алкогольных энергетиков в России закончится.

Отмена декларирования для крупных пивоваров, вина и крепкого алкоголя

Изменяется порядок декларирования учета производства и оборота алкогольной продукции: устанавливается обязанность организаций по декларированию только тех объемов, которые не учитываются в ЕГАИС.

То есть, больше не нужно декларировать производство пива на крупных предприятиях, а также производство и розничные продажи вина и крепкого алкоголя.

А вот пивоварням, медоварням и сидродельням мощностью менее 300 000 дал придется декларироваться. Остается декларирование и для продажи пива, пивных напитков, сидра, пуаре и медовухи.

Изменение вступает в силу с 01.01.2018.

Склады – только стационарные

Закон уточняет, что производственные и складские помещения, которые можно использовать для производства алкогольной продукции, должны являться объектами недвижимого имущества.

Вступает в силу с 01.01.2018.

С 1 января 2018 года будет введена дополнительная проверка при фиксации актов списания алкогольной продукции с обоих регистров остатков в ЕГАИС. В первую очередь это затронет общепит, т.к. ранее общепит списывал реализованную алкогольную продукцию актом списания, без применения 2D сканера для ЕГАИС

С 1 января 2018 года будет введена дополнительная проверка при фиксации актов списания алкогольной продукции с обоих регистров остатков в ЕГАИС. В первую очередь это затронет общепит, т.к. ранее общепит списывал реализованную алкогольную продукцию актом списания, без применения 2D сканера для ЕГАИС

Новая версия ЕГАИС 3.0 предусматривает обязательное указание данных по штриховым кодам с ФСМ/АМ, которыми маркирована алкогольная продукция при подтверждении ТТН в ЕГАИС и в акте списания для общепита. В программном обеспечении для ЕГАИС с 2018 года появится поле, в котором нужно будет указывать штрихкод акцизной марки, наклеенную на списываемую бутылку. Заведения общепита будут обязаны сканировать весь проданный за день алкоголь. Это должно происходить регулярно. В отличие от магазинов общепит может предоставлять эти данные в одном документе за смену.

Сроки перехода на новую версию ЕГАИС 3.0 в 2018 году

- C 15.01.2018 — постановка на баланс и акты списания алкогольной продукции с пометкой «розничная продажа»

- Тестовый период по помарочному приему ТТН в ЕГАИС – до 01.02.2018

- Переходный период с 01.02.2018 до 01.07.2018 — могут быть ТТН с помарочным учетом и без него.

- С 01.07.2018 все организации обязаны перейти на помарочный учёт при приеме и списании продукции.

Как ведет остатки в ЕГАИС общепит сейчас?

На сегодняшний день у каждой организации в системе ЕГАИС есть 2 регистра – это регистр №1 – склад и регистр №2 – торговый зал.

При подтверждении накладных, вся продукция, автоматически попадает на склад.

Далее формируется документ перемещения со склада в торговый зал. После обновления остатков торгового зала (спустя некоторое время после переноса продукции с регистра №1 на регистр №2) по правилам ЕГАИС, в общепите формируются акты списания.

Важно, что списание в ЕГАИС общепит должен делать регулярно.

Если отчеты не высылаются на протяжении долгого времени, это может послужить поводом для проверки контролирующими органами.

Подавать данные в ЕГАИС об алкоголе общепиту рекомендуется раз в сутки, а не при каждом вскрытии тары или продаже.

Говоря простым языком, все остатки алкогольной продукции в кафе, ресторанах, столовых и иных заведениях общественного питания должны быть отображены в системе. В базе данных ЕГАИС остатки общепита обязаны учитываться и соответствовать реальным объемам. Это возможно только проводя списание в ЕГАИС, общепит при этом, формируя акты списания, в качестве основания указывается « реализация продукции». Дата такого отчета, по требованиям законодательства, должна быть совпадать с датой продажи, либо со вскрытием тары продукции.

Списание не потребуется, если речь идет о:

- пиве и пивных напитках;

- сидре;

- медовухе;

- пуаре.

- Формирования актов списания по этим видам продукции носит рекомендательный характер.

Стоит отметить, что журнал учёта розничных продаж алкогольной продукции, пива и пивных напитков заполняется всеми видами организаций и по всем видам продукции в обязательном порядке.

Как планируется вести учет остатков для общепита в 2018 году

Росалкогольрегулированием разработана методология помарочного учёта крепкого алкоголя в ЕГАИС. Сейчас данная методология дорабатывается путем обсуждения с экспертными организациями и представителя алкогольного рынка. С последней актуальной версия 2.2 вы можете ознакомиться на нашем сайте.

Основные моменты новой методологии:

- Помарочный учёт в системе ЕГАИС подразумевает отслеживание движения каждой единицы маркируемой алкогольной продукции. Для этого используется информация содержащаяся в акцизной марке (штриховой код в формате PDF-417)

- Для ведения помарочного учёта вводится регистр остатков №3

- Регистр №3 ведется отдельно для каждого fsrar id

- В 2018 году планируется изменение внешнего вида марок наносимых на алкогольную продукцию

- С 1 марта 2018 года, фиксация накладных в системе ЕГАИС будет возможно только в новом формате (версия формата документов 3)

Таким образом, к 1 июля 2018 года все организации должны перейти на помарочный учёт

Что нужно для подключения и работы в ЕГАИС общепиту?

Для подключения к ЕГАИС общепиту необходимо:

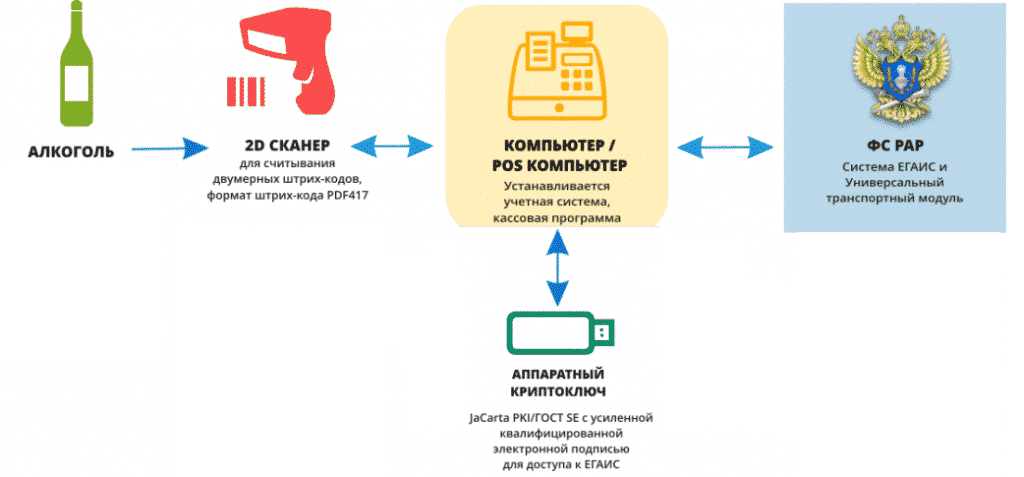

- Приобрести ключ для ЕГАИС — это сертификат электронной подписи, записанный на ключевой носитель JaCarta или Рутокен ЭЦП 2.0.

- Приобрести программу для ЕГАИС — учетная система, где осуществляется все работа в системе от принятия ТТН от поставщиков до формирования остатков в ЕГАИС.

- 2D сканер штрих-кодов для выполнения требований 3-ей версии документов ЕГАИС

ЕГАИС, алкоголь и общепит: частые вопросы

- Информацию о остатках в ЕГАИС общепит должна подаваться аналогичным способом в случае с боем, кражей или хищением продукции.

- При частичном возврате продукции, в учетной системе необходимо составить акт о расхождении.

- Следует помнить и том, что по закону компьютер с УТМ для работы в ЕГАИС должен находиться в точке приема продукции, а журнал учета розничных продаж – в самом заведении. Где при этом находится сама бухгалтерия – не важно.

Комплект «1С-АТОЛ МК 30Ф» можно приобрести у нас!

Не оставляй на завтра то, что можно сделать сегодня!

Универсальный транспортный модуль ЕГАИС обновился до версии 2.1.6, сообщает Росалкогольрегулирование.

На пленарном заседании 18 октября Государственная дума рассмотрела законопроект, предлагающий дать властям субъектов Российской Федерации право ограничивать или запрещать у себя продажу отдельных видов алкогольной продукции.Мы с радостью сообщаем Вам об открытии нового магазина.

Штрафовать будут за все: реклама в интернете, неправильная продажа, незаконное оборудование, перевозку более 10 л...

На страницах нашего интернет-магазина Вы найдете много новых интересных предложений, акционных товаров и новостей, внесенных в законодательство РФ.